Kurz & bündig

- Eine Lebensversicherung steht auch Personen offen, die kein AHV-pflichtiges Einkommen haben.

- Eine Lebensversicherung federt die finanziellen Risiken bei Tod/Krankheit für die Familie ab.

- Auch möglich ist, mit einer Lebensversicherung gezielt fürs Alter zu sparen.

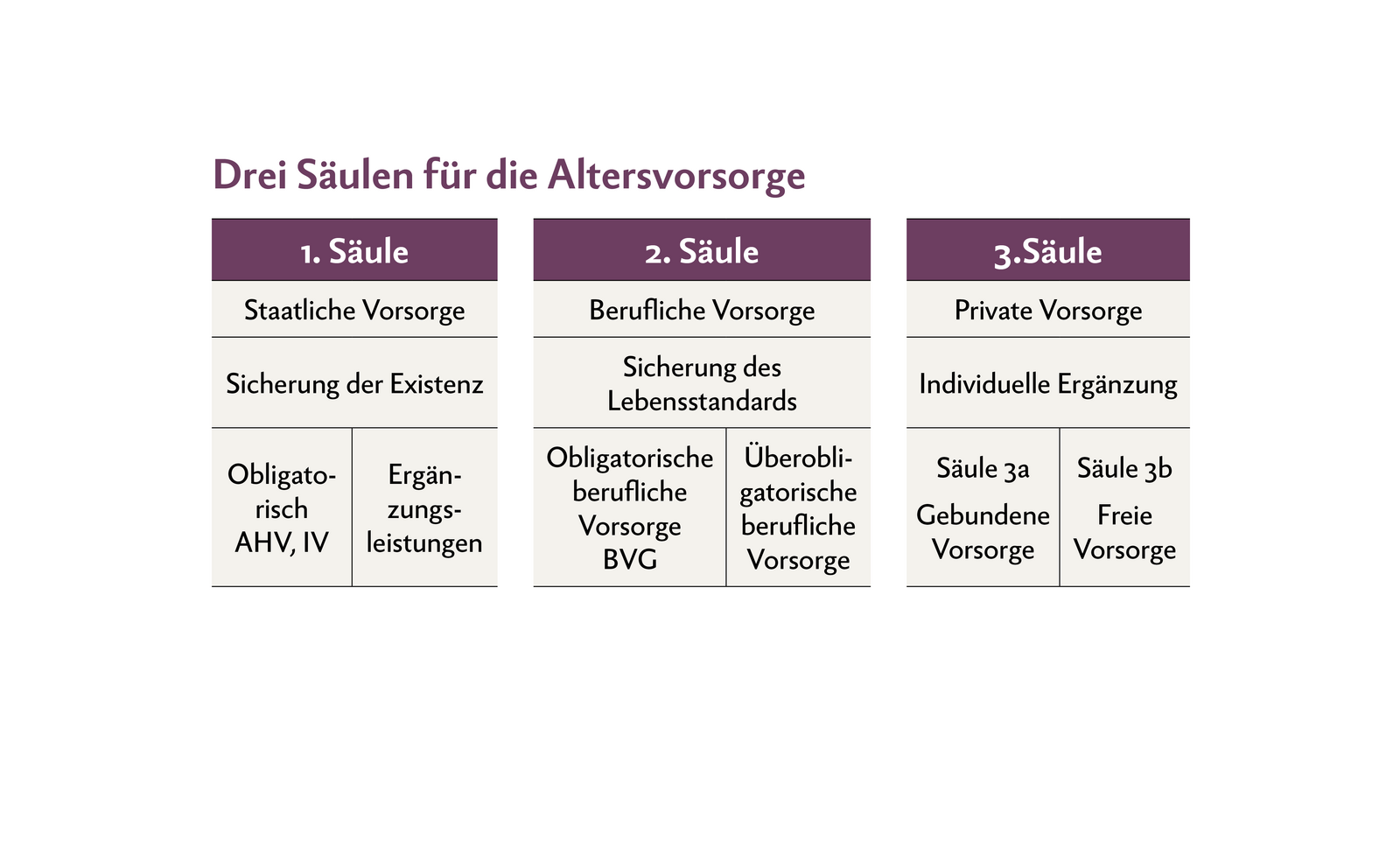

In der Schweiz kümmert sich der Staat mit der AHV um die Existenzsicherung. Die Sicherung des Lebensstandards gehört zur beruflichen Vorsorge, die private Vorsorge ist Sache der Einzelnen.

Auch Alter ist ein Risiko, das sich bis zu einem gewissen Grad absichern lässt. Denn Altwerden bringt nicht nur körperliche Veränderungen mit sich, sondern, ganz banal, auch finanzielle. Wer das Pensionsalter erreicht hat und nicht mehr arbeitet, bekommt eine Rente. Diese fällt unterschiedlich hoch aus. In der Schweiz beruht die Altersvorsorge auf dem bekannten Drei-Säulen-Modell.

[IMG 2]

Die 3. Säule dient der individuellen Absicherung. Für Selbständige – also für die meisten LandwirtInnen und Bäuerinnen – sind weder die Unfallversicherung noch die Pensionskasse obligatorisch. Ihr Risiko, im Fall eines Unfalls oder einer Krankheit finanzielle Probleme zu bekommen, ist also grösser als bei Angestellten. Zudem: Wer eine Familie hat, möchte sicher sein, dass diese finanziell genügend abgesichert ist, wenn einem etwas zustösst. Auch dafür ist die 3. Säule da.

Es gibt zwei Möglichkeiten, 3a und 3b, die beide bei einer Bank oder Versicherung abgeschlossen werden können.

3a: Gebundene Vorsorge,die Steuervorteile bietet

Die Säule 3a ist die gebundene Vorsorge, bietet aber auch Risikoschutz. Einzahlen kann nur, wer ein AHV-pflichtiges Einkommen hat. Bei der Säule 3a kann man jedes Jahr einen Maximalbetrag auf ein Konto einzahlen. Die Beiträge können von den Steuern abgezogen werden – was einer der zentralen Punkte ist, der für eine Säule 3a spricht.

Dossier

Hof-Management

Versicherungen

Aber das angesparte Guthaben kann man sich nur unter bestimmten Bedingungen auszahlen lassen. Dies sind die gängigsten Fälle:

Hof-Management

Versicherungen

Aber das angesparte Guthaben kann man sich nur unter bestimmten Bedingungen auszahlen lassen. Dies sind die gängigsten Fälle:

- Grundsätzlich ab fünf Jahren vor Erreichen des ordentlichen AHV-Rentenalters

- Für die Finanzierung von selbstgenutztem Wohneigentum

- Für den Start in dieSelbständigkeit

- Für den definitiven Wegzug aus der Schweiz

Bei Auszahlung wird eine einmalige Kapitalsteuer fällig, die sich nach der Höhe des Guthabens richtet.

3b: Freie Vorsorge, die allen offen steht

Die Säule 3b ist die freie Vorsorge. Sie ist nicht an die Pensionierung gebunden, sondern kann auch für mittel- oder langfristige Sparziele oder den Risikoschutz verwendet werden.

Jede in der Schweiz lebende Person kann in eine Säule 3b einzahlen. Der Zeitpunkt für eine Auszahlung kann frei gewählt werden. Diese Flexibilität ist zentral für die Säule 3b. Im Vergleich zur Säule 3a können die Einzahlungen nicht von den Steuern abgezogen werden. Die Auszahlungen hingegen sind in der Regel steuerfrei.

Welche 3. Säule eignet sich für wen?

- In eine Säule 3a kann nur einzahlen, wer erwerbstätig ist und ein AHV-pflichtiges Einkommen hat.

- Für die Säule 3b gibt es keine besonderen Erfordernisse. Die Versicherung – zum Beispiel die Angebote der Agrisano – stehen auch Personen ohne Erwerbseinkommen offen, zum Beispiel Bäuerinnen oder jungen Personen in Ausbildung.

- Bei der Säule 3b gibt es einen Strauss an Möglichkeiten, nicht nur für seine Familie vorzusorgen oder die finanziellen Folgen einer Invalidität oder im Todesfall abzufedern. Möglich ist auch, gezielt zu sparen.

- Erste Priorität bei Säule 3a und 3b hat stets der Vorsorgeschutz bei Tod oder Invalidität. Das Sparen ist zusätzlich sinnvoll und es gilt: Je früher man beginnt, desto besser.

- Herauszufinden, welches Angebot passt, braucht Beratung durch Vertrauenspersonen. Dabei werden die Gespräche im Idealfall zu dritt geführt. Solche Diskussionen sind wichtig: Es lohnt sich, sich die Zeit zu nehmen und über diese wichtigen Themen in Ruhe zu reden.

Schon im alten Rom gab es Lebensversicherungen

Die Sorge um Hinterbliebene ist alt: Schon im antiken Rom gab es «Beerdigungsvereine», welche die Bestattungskosten der Mitglieder übernahmen und die überlegenden Verwandten finanziell unterstützten.

Später war es ein Vorläufer der Versicherungsbörse Lloyd’s of London, die Wetten auf das Leben von Menschen entgegen nahm. Das führte dann dazu, dass später Lebensversicherungsverträge nur noch abgeschlossen werden durften, wenn man nachweisen konnte, dass man ein wirtschaftliches Interesse am Überleben des Versicherten hatte – sprich nicht von seinem Tod profitieren würde.

Als moderner Ursprung der Lebensversicherungen, die auf Versicherungsmathematik und altersabhängigen Beträgen beruht, gilt eine Versicherung, die 1762 in London gegründet wurde, die Society für Equitable Assurances on Lives and Survivorships.